Прогноз на август

После столь неспокойного старта лета, когда в условиях сезонно сниженной ликвидности мы увидели продолжение медвежьего тренда по доллару, трудно ожидать резкой остановки. Тем не менее, фундаментально ситуация благоприятствует замедлению темпов снижения доллара и возможность стабилизации валютного рынка. Подобные ожидания связаны во-первых с паузой, которой воспользовались центральные банки ведущих стран в августе. Так не стали изменять свою денежно-кредитную политику ни Банк Англии, ни ЕЦБ. Вряд ли последуют изменения и со стороны Федерального Резерва Соединенных Штатов. Напомним, что динамика процентных ставок зачастую прямо пропорционально определяет поведение валюты той или иной страны. Между тем, в вопросе ставок сохраняется своего рода интрига, связанная с Банком Англии и Банком Японии. Так, если от ЕЦБ ждут дальнейшего повышения, от ФРС стабильности со возможным снижением ставок, то изменение политических сил в Японии пока не позволяет делать прогнозов относительно возможного времени повышения ставок. Изменилась ситуация и в Великобритании. В стране сохраняются инфляционные риски, подталкиваемые произошедшим наводнением. Однако дальнейшее повышение ставок, направленное на сдерживание цен, способно ударить по экономическому росту. Кроме того, уже итак высокие ставки снижают потребительскую уверенность населения. Все это вынуждает пересматривать прогнозы относительно британской денежно-кредитной политики. И уже заложенное в ожидание двойное повышение ставок выглядит не столь очевидным. В этой связи новые макроэкономические данные по Великобритании будут внимательно изучаться рынком с точки зрения того, на сколько агрессивно будут подниматься ставки Банком Англии далее. Снижение спекулятивной составляющей, на наш взгляд, сделает фунт менее привлекательным по сравнению с евро. Что касается единой европейской валюты, то несмотря на повышение ее курса протесты со стороны экспортеров не выглядят убедительными. Очевидно, что евро еще имеет потенциал к росту, прежде чем интересы европейских предпринимателей на мировой арене начнут страдать явным образом.

Темной лошадкой остается иена. Не похоже, что торговля carry-trade, длительное время поддерживающая доллару/иену, будет продолжаться столь же агрессивно. Конечно, очень низкие ставки в Японии будут продолжать выглядеть привлекательными для заимствования иены и вложения в активы других стран. Однако убытки, связанные с ипотечным кредитованием в США, могут отразиться и на европейских компаниях, чей бизнес был связан с этой отраслью. Поэтому игра на иеновых кроссах становится более рискованной. На наш взгляд, снижение кроссов и пары доллар/иена, скорее всего продолжится.

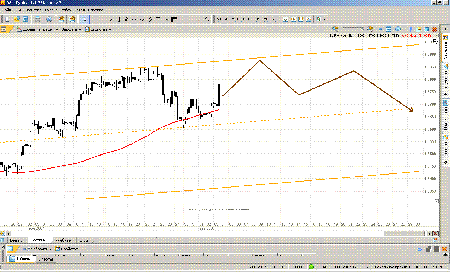

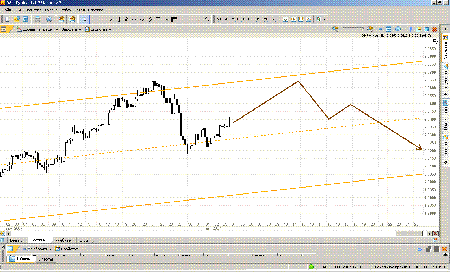

В целом же мы ожидаем, что доллар будет склонен к снижению, но в меньшем объеме. Вполне вероятно, что его котировки будут колебаться, не выходя за достигнутые минимумы июля. А основные валюты, по нашим прогнозам, будут колебаться в рамках следующих границ: евро/доллар – 1.3650-1.3885, фунт/доллар – 2.0125-2.0650, и доллар/иена – 115.30-119.50.

Ожидаемые тенденции на валютном рынке в августе представляем ниже:

Евро

Фунт

Иена

|